让不懂建站的用户快速建站,让会建站的提高建站效率!

现在很多学校都会搞所谓的重点班或尖子班,快慢班等等,其实就是区分不同层次的青年,有些人会认为把自己的小孩送进重点班就一定能够提高成绩新闻发布会策划书,这个还真不一定。

在AIGC等新欺诈的鼓动下,存储行业有望迎来“周期+成长”的共振。存储行业在经验近 2 年的下滑后,价钱端又迎来了上升。存储自身具有周期性,供需变化径直影响存储芯片的价钱走向。而本轮不同的是,在 AIGC 等新欺诈的鼓动下,存储行业有望迎来 “周期 + 成长” 的共振。

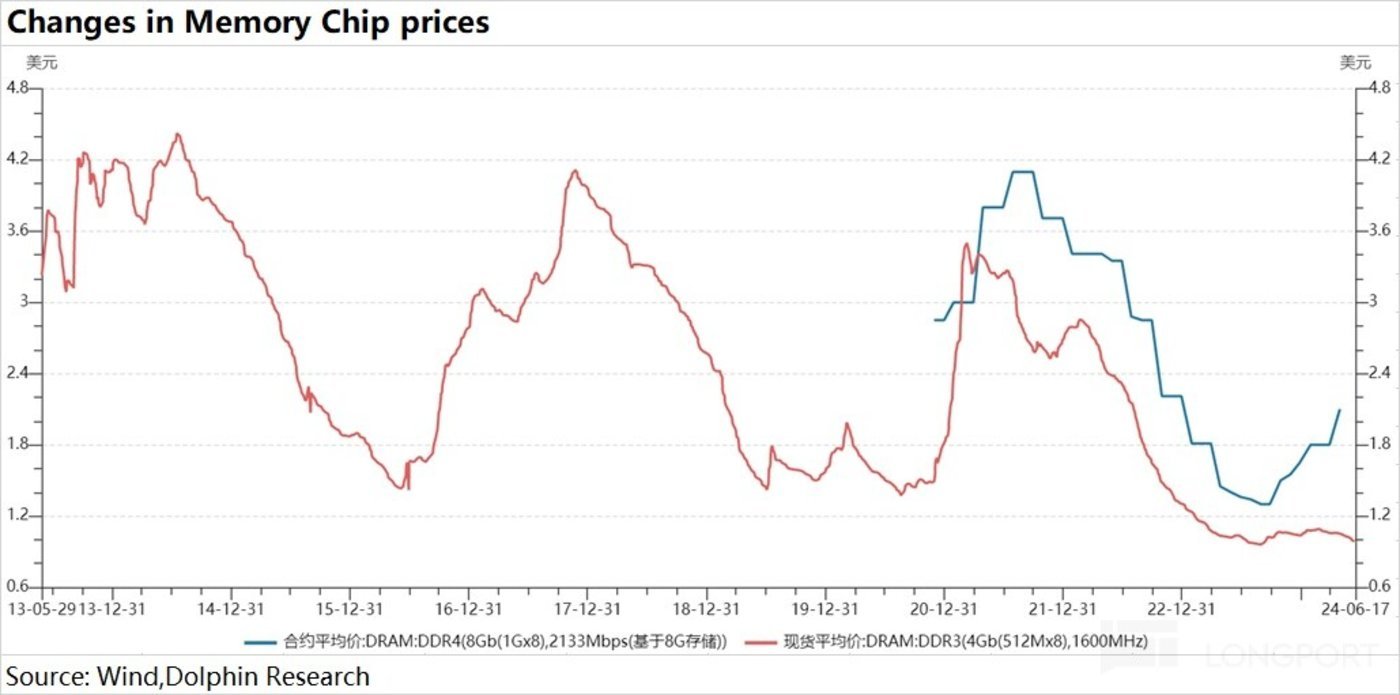

参考过往 DDR3 和 DDR4 的价钱变化,不错看出昭着的周期性,约莫都是 3-4 年为一个周期。而本轮跟着存储价钱下滑,各大厂商在 2022 年下半年陆续开动削减成本开支和调遣产能结构。供需花样的调动,导致存储价钱在 2023 年触底。重叠 AI 等新欺诈的出现,存储行业再次开启了上行周期。

本轮存储行业的上行周期:“周期 + 成长” 的共振:

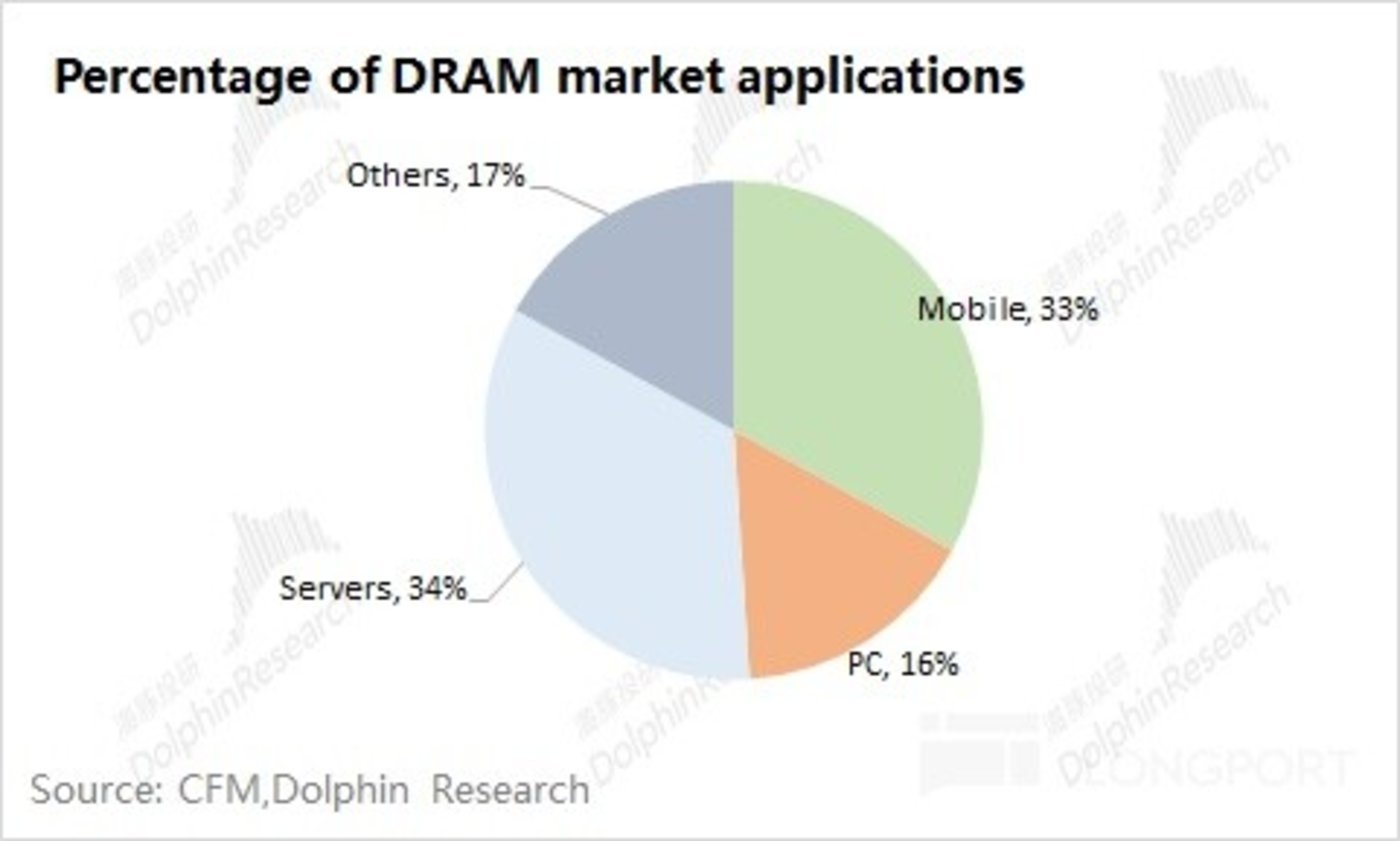

①传统周期:手机和 PC 在存储行业中孝顺了快要一半的收入。跟着两大卑劣领域触底回暖,给存储行业带来了周期性的回升;

②AI 新成长:ChatGPT 等 AI 欺诈激励了 AI 干事器的需求增长,存储升级亦然其中穷苦一环。AI PC 和 AI phone 的末端更动,也带来了存储的新需求。

传统周期仅仅给市集带来了触底回暖的预期,而 AI 能带来更高的预测。面前 AI 干事器对 HBM 存储的需求,仍是产生了界限化的收入体量和事迹发扬。海豚君通过拆解测算,预期 AI 干事器有望给存储行业带来 100 亿好意思元以上的 HBM 需求空间,这给存储市集注入了成长性看点。此外,AI PC 和 AI phone 也有望加速存储产物的迭代升级。

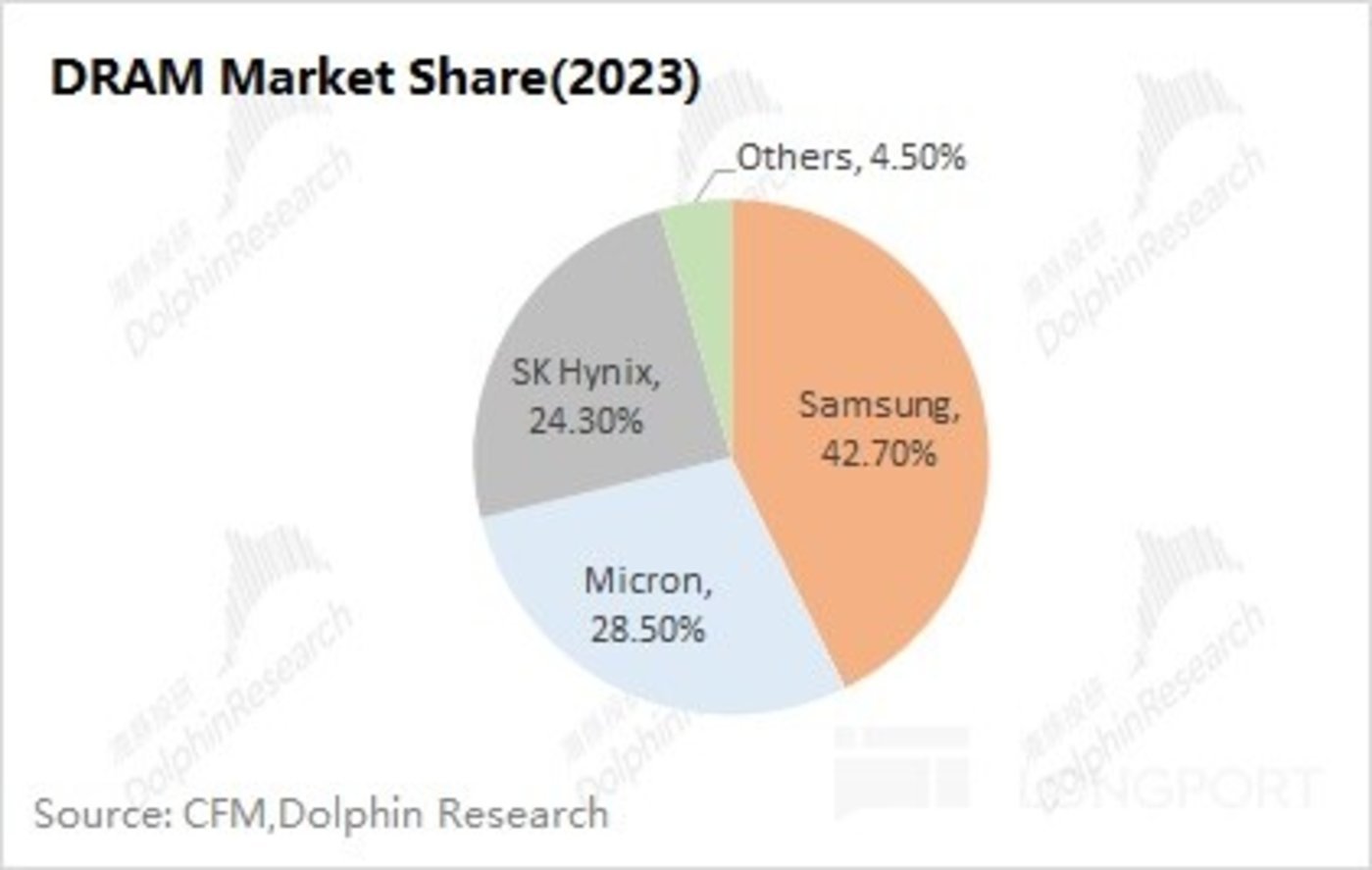

面前存储行业,仍主要以三星、海力士和$好意思光科技.US 三家厂商为主。非常在 DRAM 市齐集,三家厂商统统占有 95% 的市集份额。HBM 的需求擢升,给三家厂商带来了市集空间的扩大,但市集份额还有所离别。海力士凭借在 HBM3 的率先攻破,面前占据起初的份额上风。诚然英伟达在本轮 AI 波澜中领跑,但也被 HBM 握着命门。面前 HBM 受限于产能不及,市集上供不应求,有望连续提价。在存储产物价钱经常上升的情况下,三家存储厂商的事迹有望连续向好。而其中率先得手扩产的厂商,将享受更强的 alpha。

海豚君将鄙人篇中对个股进行估值测算,并对新增的 100 亿好意思元会给具体公司带来多大的事迹弹性进行分析。

海豚君对存储行业的具体分析,详见下文:

存储芯片:“周期 + 成长” 的共振

存储芯片,又称半导体存储,其中包括 DRAM、Flash、SRAM、PROM 等。而其中 DRAM 和 NAND Flash 是最主要的存储类型,占全体市集份额的 99% 摆布。

①DRAM:用于临时存储数据和请示,是面前手机、诡计机、干事器等内存的主流决议;

②Flash(闪存):欺诈于各类电子产物的硬盘(SSD、U 盘、SD 卡等),慎重始终存储数据。

诚然 DRAM 和 NANA Flash 都是面前存储市集的主流产物,然则DRAM 的市集界限和诱骗度都比 NAND 更高。跟着近期 AI 新欺诈的增长,DRAM 的穷苦性进一步擢升。

1.1 DRAM 产物

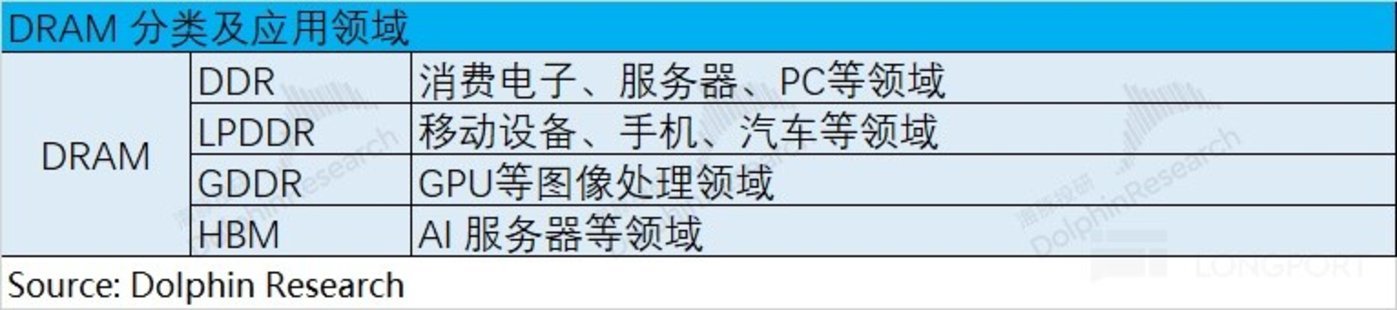

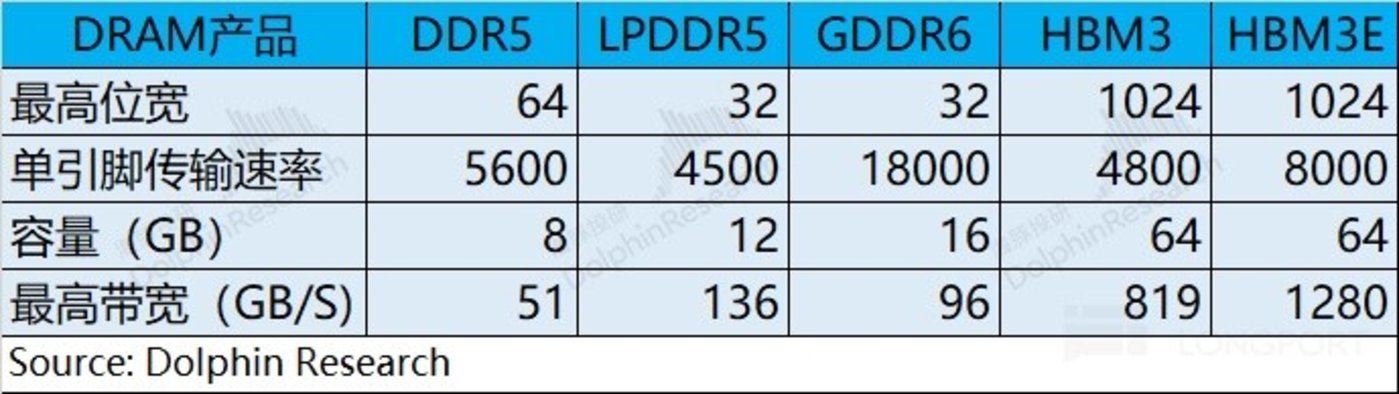

字据产物分类,DRAM 不错分为 DDR、LPDDR、GDDR、HBM。前三类产物主要用于传统周期领域,HBM 则主若是 AI 市集的带动。其中 DDR 主要用于破钞电子、干事器、PC 领域;LPDDR(低功耗)主要用于迁徙开采、手机及汽车领域;GDDR 主要用于图像贬责方面的 GPU 等;HBM 是 AI 干事器等高性能诡计领域。

不错看出 DRAM 的欺诈领域如故非常庸俗,横跨了迁徙手机、个东说念主电脑、干事器、汽车等其他领域。在繁多领域中,智高东说念主机和 PC 仍占据了 DRAM 快要一半的市集份额。卑劣欺诈端的周期回暖,将鼓动存储芯片的价钱回升。

1.2 传统周期的回暖

从存储芯片价钱变化的情况来看,2023 年价钱触底的情况也与智高东说念主机及 PC 市集的发扬邻近。从 2023 年下半年开动,两大卑劣产物的出货量有所回升,带动对上游芯片需求的擢升,进而拉动存储芯片价钱也开动从底部开动上升。结合 DRAM 产物分类来看,这里的传统周期影响主若是指 DDR、LPDDR 等产物,有望鼓动新一轮存储上行周期。

virtualmovie.xyz

存储行业的 AI 赋能

AI 给存储行业带来了新的成长契机,涵盖 AI 干事器、AI PC、AI phone 等方面。由于一开动是 ChatGPT 等欺诈带动的 AI 波澜,面前 AI 干事器仍是给存储行业注入了无数的订单和收入体量。从欺诈到末端,咫尺 AI PC 和 AI phone 也仍是开动陆续推出新品,也有望带来新的升级。

2.1 HBM

AIGC 大模子的出现,擢升了对算力芯片的需求,进而也带动了对存储芯片条目的擢升。存储芯片能从两方面来影响:①更大的带宽,能擢升诡计的后果;②更大的容量,也能存储大模子下无数的数据信息。从产物列表中能看出,HBM 产物在容量和带宽上都昭着起初 DDR、LPDDR 和 GDDR 产物。

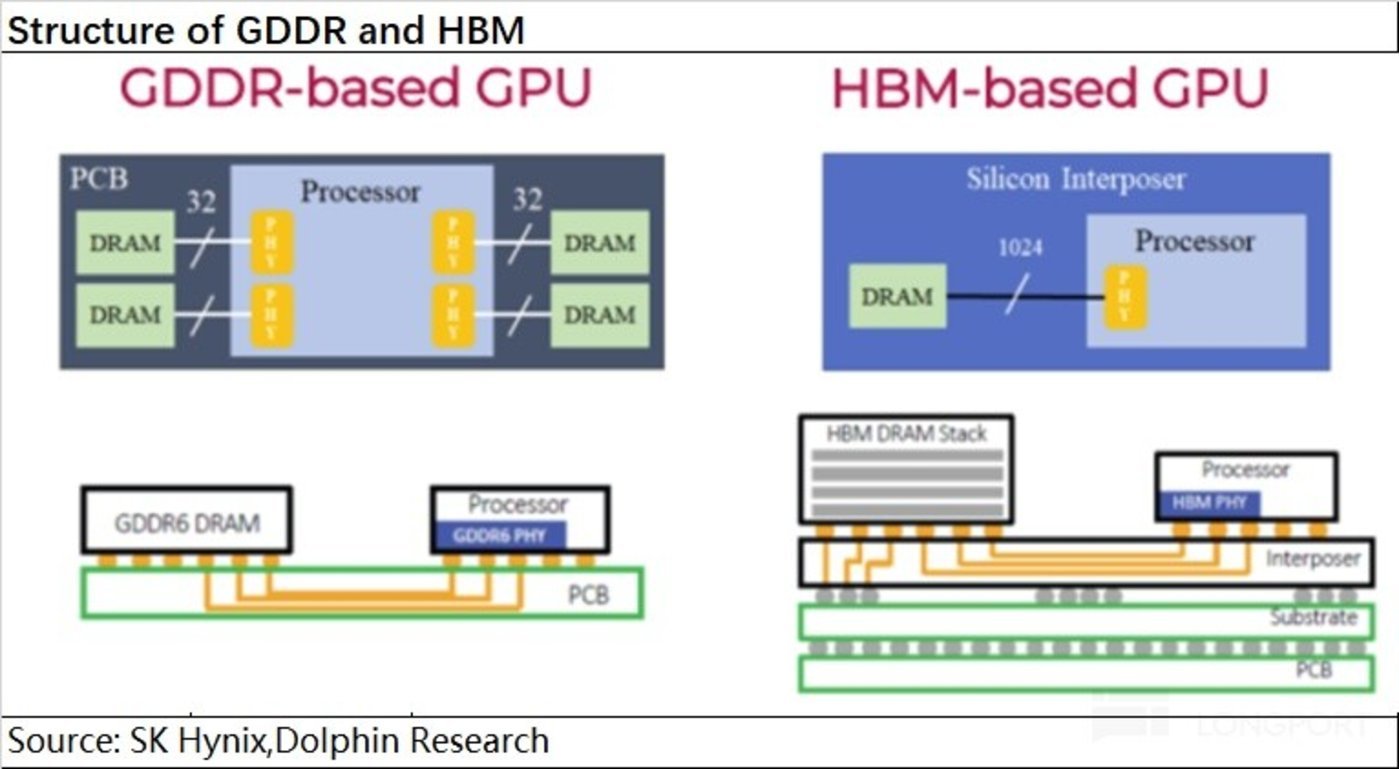

诚然也不错用堆无数的存储芯片来达到填塞的带宽,但这同期也占用了大部分的芯单方面积。如果通过 3D 封装工艺已矣垂直目的的堆叠封装,HBM 能昭着汗漫存储芯片的占用面积。

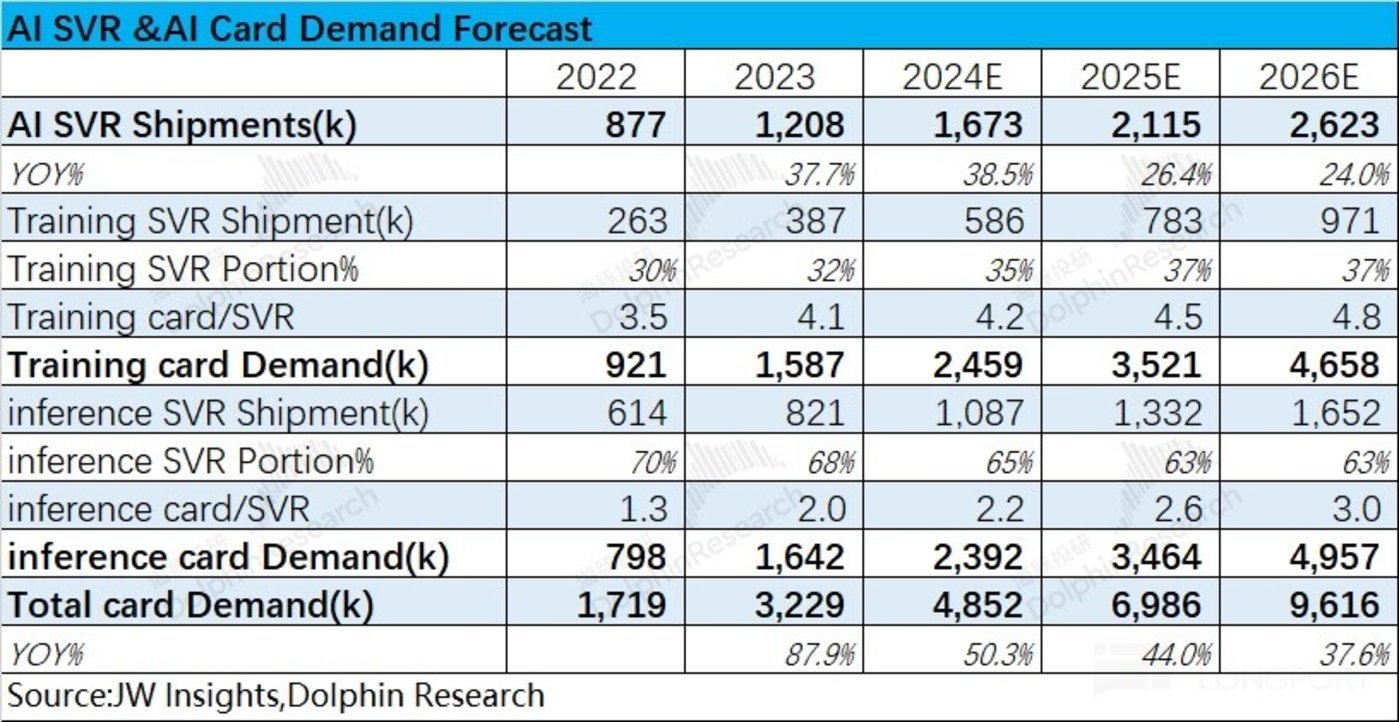

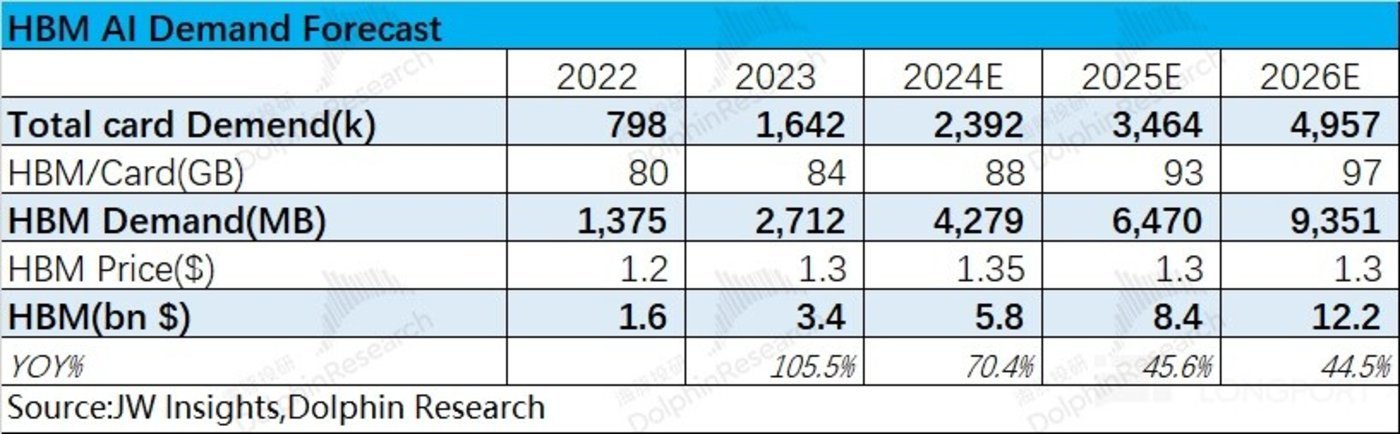

而在 AI 波澜的影响下,各大科技厂商都擢升了成本开支,尤其加大了对 AI 干事器的采购,其中 HBM 亦然直接纳益的。字据 Trendforce 的数据,2023 年大家 AI 干事器出货量达到 120 万台,同比增长 35% 以上。同期,2024 年的出货量预期将连续擢升至 165 万台以上,同比增速达到 37%。因此,海豚君预期 HBM 也将连续保管较高的增长发扬。

2.2 AI 干事器带来的市集空间

HBM 仍是成为 AI 干事器的主流决议,而 AI 干事器也径直拉动了 HBM 的高速增长。面前的 AI 干事器主要用于磨真金不怕火和推理两个目的,需求都有昭着的增长趋势。对 HBM 空间的测算,起初要测算 AI 干事器及 AI 加速卡的需求发扬。

1)AI 加速卡的需求:字据行业及公司数据,海豚君预期 AI 干事器将连续保持两位数的增长。而其中受益于磨真金不怕火需求的加多,磨真金不怕火用的 AI 干事器占比有望连续擢升至 37% 隔邻。在差异假设磨真金不怕火用的加速卡平均卡数和推理用的加速卡平均卡数后,不错预期改日 AI 干事器中对 AI 加速卡的潜在需求,有望增长至 900 万张以上。

2)HBM 的需求:结合 AI 加速卡的需求发扬,进而不错测算 HBM 的需求情况。以英伟达 A100 为例,单卡约莫需要 80GB 的显存。假设改日单卡的显存进一步擢升的情况下,HBM 的全体需求有望络续加多。结合 HBM 的单价情况,全体 HBM 的市集界限有望成长至 122 亿好意思元以上,复合增速也将有 50% 以上。

2.3 AI PC&AI phone 的新空间

除了 AI 干事器除外,AI PC 及 AI phone 的出现,也将鼓动存储行业的升级和成长。从前文提到的 DRAM 的产物分类看,AI PC 和 AI phone 主要影响 DDR 和 LPDDR 的升级,加速传统周期产物的迭代。

1)AI PC

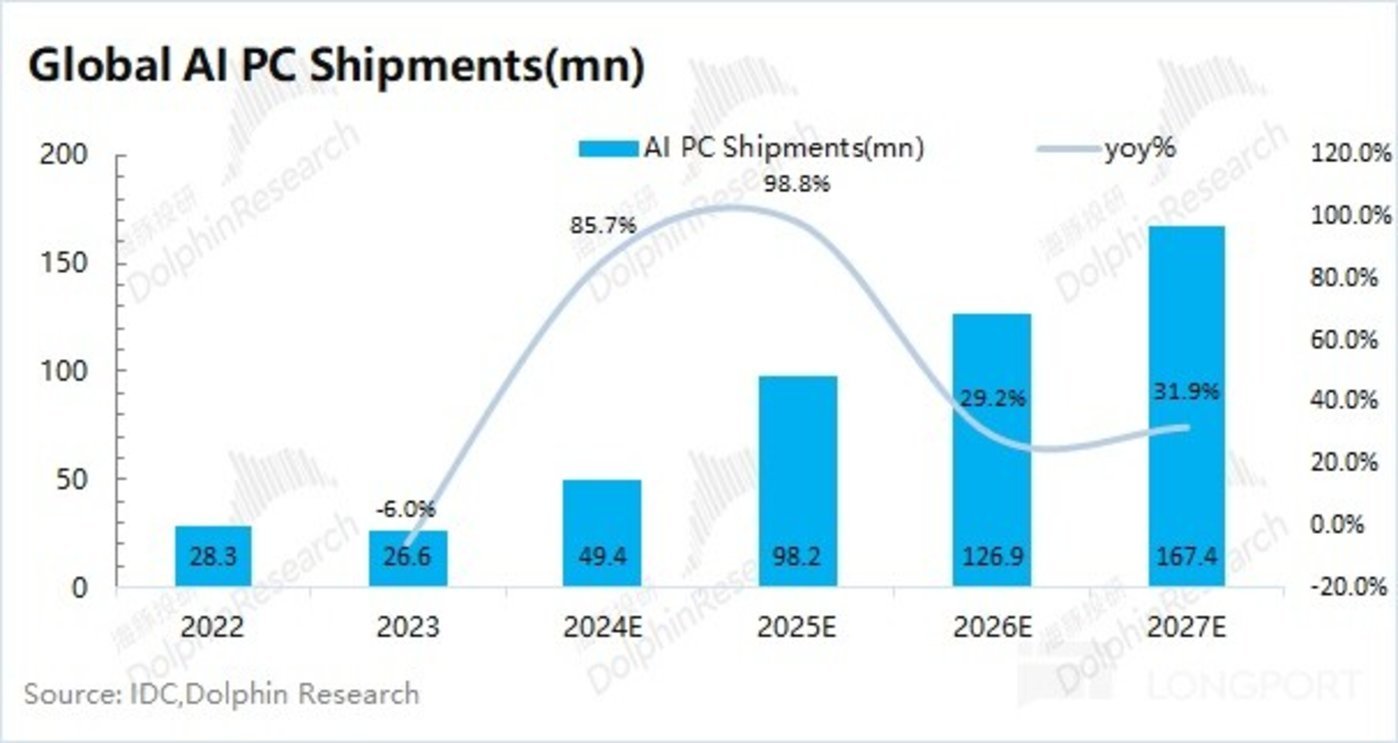

字据 IDC 的预期,AI PC 的出货量至 2027 年有望加多至 1.67 亿台,复合增速有望达到 40%+。跟着 PC 产物的升级,DDR4 份额将络续裁汰,存储产物将牢固转向 DDR5 和 DDR6,以得志数据存储和传输的需求。

从面前 DDR 产物的报价来看,DDR4 的价钱约莫是 DDR3 的 2-3 倍,而 DDR5 的价钱更是 DDR4 的近 10 倍。产物升级,能径直擢升存储行业的界限。

2)AI phone

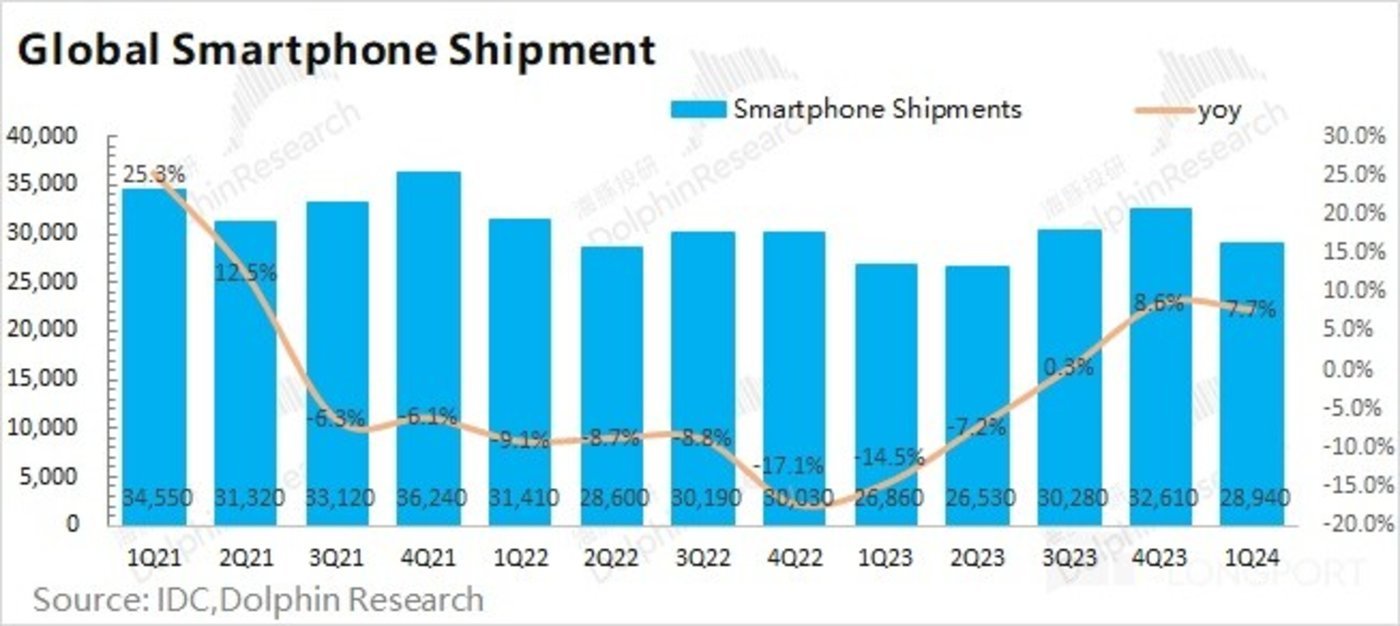

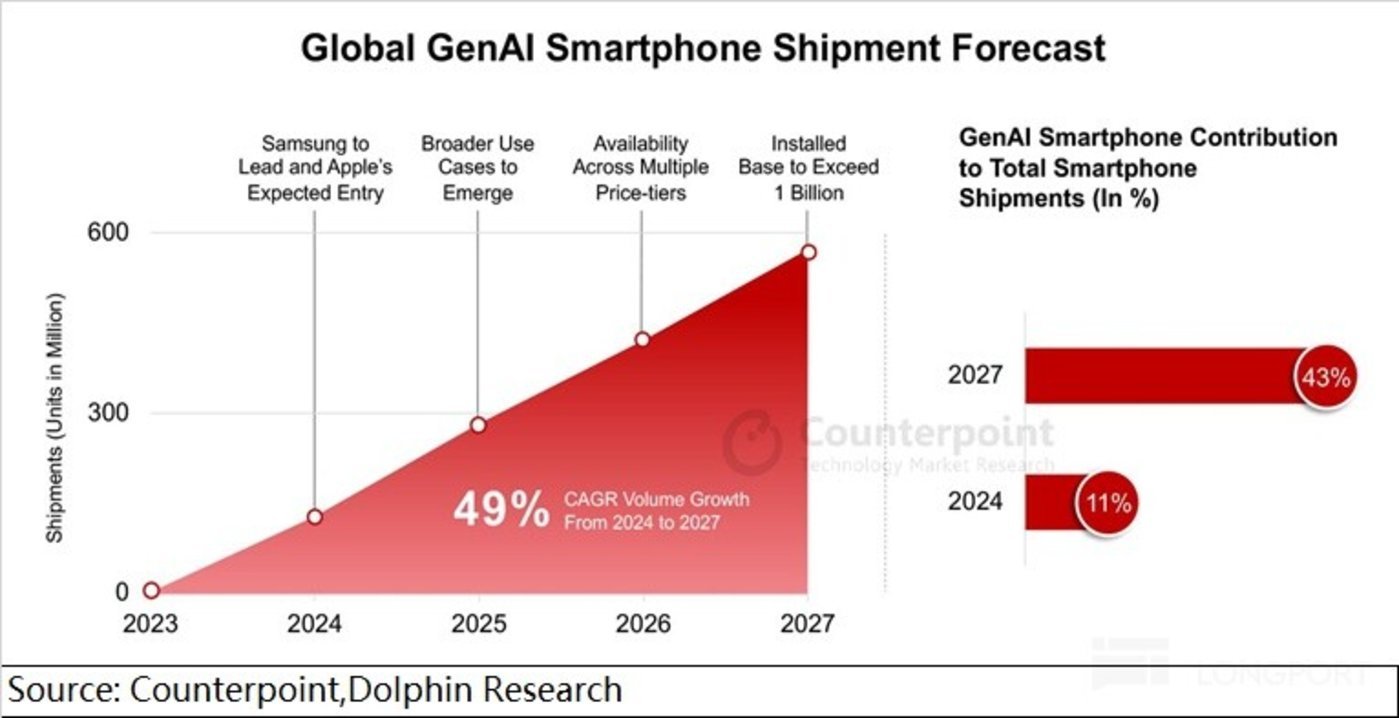

与 AI PC 一样的是,AI phone 也将是受益于 AI 波澜的智能末端。字据 Counterpoint Research 的数据,预估 2024 年 AI Phone 在整个智高东说念主机出货量中的比重达到 11%;而到 2027 年 AI Phone 出货量起初 5.5 亿台,占比达到 43%。

好意思光预期 AI phone 搭载的 DRAM 容量有望增长 50-100%。伴跟着内存产物升级,AI phone 的内存市集也有望迎来量价王人升。

面前 AI 干事器仍是酿成了界限化的收入,AI PC 和 AI phone 面前更多是在相对早期。而跟着浸透率的擢升,也有望进一步加速存储行业的成长属性。

存储厂商的 “三国杀”

诚然 DRAM 市集有昭着的成长契机,但市齐集的玩家却相当诱骗。三星、好意思光、海力士三家占据了 95% 的市集份额,确切是把持的 “三国杀” 步地。

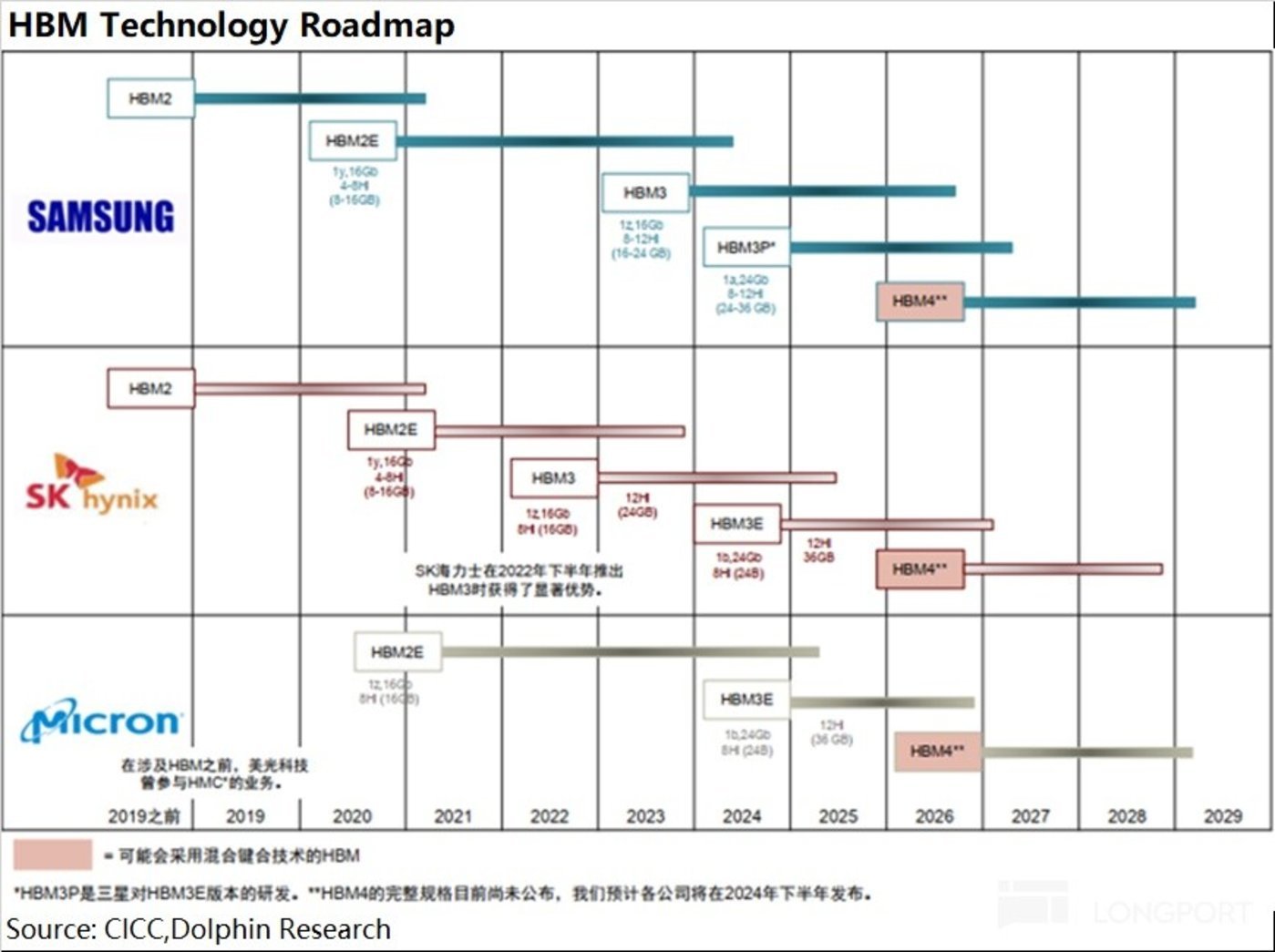

1)时间材干:诚然三星在 DRAM 市集处于起初的位置,然则在面前最热点的 HBM 领域,却是海力士已矣了超过。诚然在 HBM2E 阶段,三星还有所起初。然则从 HBM3 开动,海力士在时间节点的攻克上,仍是已矣了反超。面前最新的 HBM3E 产物,亦然海力士率先成为英伟达的主要供应商。

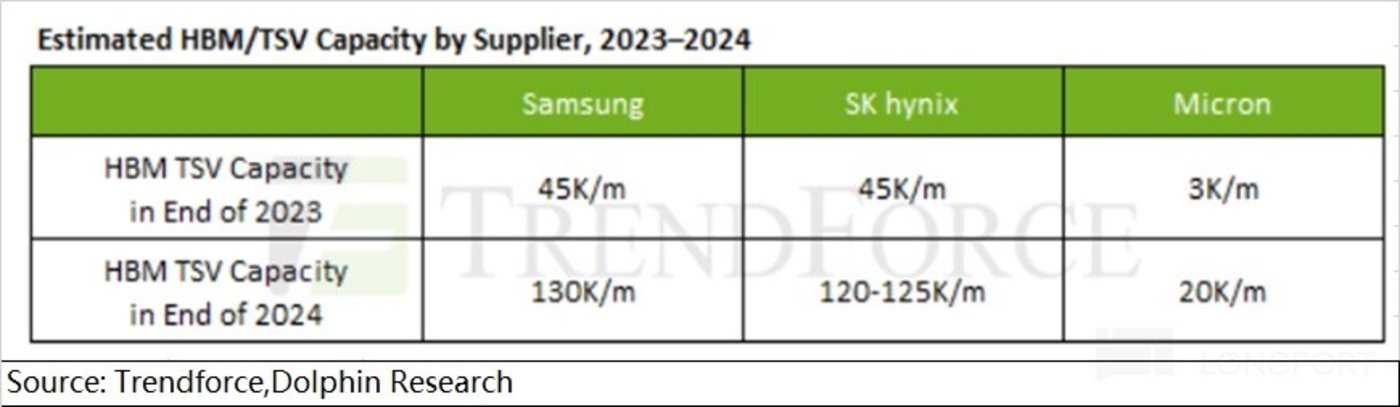

2)HBM 份额:由于海力士率先攻破 HBM3,因此海力士占据了 HBM 市集的大部分份额。但从三家厂商的产能盘算看,三星有望进行追逐。到 2024 年底,三星 HBM 产能预期达到每月 130k;海力士为每月 120-125k。届时,三星在 HBM 市集的份额也有望得以擢升。

3)产物价钱及事迹预期:结合面前行业及公司情况,HBM 有望将进一步加价。主若是基于面前:①市集对 AI 需求的络续预测;②HBM3E 的TSV 良率依然较低,仍在 50% 摆布新闻发布会策划书,买方有锁定货源的需求;③褂讪的供应商和产物,给客户带来保险。跟着 HBM 需乞降加价的络续,存储厂商的事迹有望连续向好。